Ejemplo 1: Tasas del Impuesto Anual por Rentas de Trabajo (Cuarta Categoría + Quinta Categoría)

El Impuesto a la Renta es un tributo que se determina anualmente y considera como “ejercicio gravable” aquel que comienza el 1 de enero y finaliza el 31 de diciembre de cada año. Este impuesto grava las rentas que provengan de la explotación de un capital (bien mueble o inmueble), las que provengan del trabajo realizado en forma dependiente (Quinta Categoría) e independiente (Cuarta Categoría), así como las obtenidas de la aplicación conjunta de ambos factores (capital y trabajo) y las ganancias de capital.

A efectos de determinar el Impuesto a la Renta de Personas Naturales, se ha separado la determinación de la siguiente manera:

1. Rentas de Capital – Primera categoría: tributan de manera independiente y se calcula el Impuesto con una tasa de 6.25% sobre la renta neta de primera categoría.

2. Rentas de Capital – Segunda Categoría: Únicamente por las ganancias de capital originadas por la enajenación de los bienes a que se refiere el inciso a) del artículo 2° de la Ley: tributan de manera independiente y calcula su Impuesto con una tasa de 6.25% sobre la renta neta de segunda categoría.

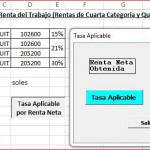

3. Rentas del trabajo y de fuente extranjera: tributan con tasas progresivas acumulativas de 15%, 21% y 30%.

También hay que tener presente que la tasa por el impuesto de las rentas de trabajo se aplican en tres tramos: (a) rentas netas hasta 27 UIT pagarán con la tasa de 15%, (b) rentas netas entre 27 y 54 UIT pagarán con la tasa de 21% y (c) rentas netas mayores a 54 UIT pagarán con las tasa de 30%.

Teniendo en cuenta estos conceptos se creó una macro para determinar la tasa del impuesto que un contribuyente deberá pagar por la renta neta que obtuvo en el año 2013.

(Para mayor visualización de la imagen, hacer click en la misma)

Ejemplo 2: Sanción por No entregar Comprobantes de Pago

La no entrega de comprobantes de pago (boleta de venta, ticket, etc.) , la entrega de comprobantes que no reúnen los requisitos o que no corresponden al régimen del deudor tributario es una infracción tributaria tipificada en los numerales 1, 2 y 3 del artículo 174° del Código Tributario y normas modificatorias.

Específicamente, no emitir y/o no otorgar comprobantes de pago amerita la sanción de cierre de establecimiento por una cantidad determinada de días. Si el contribuyente no entrega comprobante de pago por primera vez, entonces la sanción es el cierre por 3 días. Si no entrega comprobante de pago por segunda vez, la sanción es por 5 días. Y, en el resto de casos, la sanción es por 10 días.

Entonces se creó una macro para que las personas interesadas supieran cuál es la sanción por no entregar comprobantes de pago.

(Para mayor visualización de la imagen, hacer click en la misma)

Autor:

Elvis Ramírez

18/05/2018 a las 7:06 pm

muchas gracias por el aporte