El ratio de Sharpe mide el rendimiento ajustado por el riesgo que este posee. Este ratio nos permite observar si la rentabilidad de una inversión viene acompañada de un exceso de riesgo. También es utilizado para mostrar hasta qué punto el rendimiento de una inversión compensa al inversionista por asumir un determinado nivel de riesgo en la inversión que realiza.

Para llegar a este ratio primero se debe calcular el rendimiento de una cartera de inversión. Luego se calcula la desviación estándar de la cartera y finalmente se necesitará una tasa libre de riesgo, la cual puede variar dependiendo del tipo de inversión que se realice. La elección de la tasa libre de riesgo dependerá también del horizonte de inversión; por ejemplo, si la inversión posee activos con una maduración de diez años será conveniente elegir una tasa libre de riesgo de la misma periodicidad, como por ejemplo un bono del tesoro americano con maduración de diez años.

La función creada en Excel posee el nombre de “Sharpe” y tiene la siguiente forma:

Function Sharpe(med, desv, lib)

ratio = (med - lib) / desv

Sharpe = ratio

End Function

Donde “med” es el rendimiento que posee la cartera de inversión; esta se calcula sacando un promedio de los rendimientos de los activos que posee la cartera, ponderándolos por la cantidad que cada activo posee dentro de la cartera. Por otro lado, “desv” es la desviación estándar de la cartera, la cual se obtiene sacando la desviación estándar de la cartera ponderada por la cantidad que cada activo posee dentro de la cartera. Finalmente, “lib” es la tasa libre de riesgo, que como ya se dijo, es asumida dependiendo del tipo de inversión y del horizonte temporal.

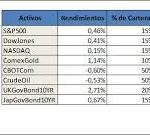

En el siguiente ejemplo se muestra una cartera de activos compuesta por un conjunto de índices, commodities y bonos. De esta manera, se obtiene un rendimiento promedio de 1,94%, una desviación estándar de 5,65% y se asumió una tasa libre de riesgo igual a 1,62%. Esto nos da como resultado un Ratio de Sharpe igual a 0,057 lo cual muestra el rendimiento ajustado por el riesgo asumido en la inversión.

(Para mayor visualización de la imagen, hacer click en la misma)

Elaborado por Diego Fernandez

20/04/2014 a las 9:45 pm

Muy interesante y útil. El ratio de sharpe es un indicador muy utilizado en el mundo de las inversiones. Esta UDF ayuda a que de alguna manera personas que no estén familiarizadas con la formula puedan tener acceso a este indicador.

02/08/2014 a las 6:57 pm

Lo resaltante de esta función es que halla el ratio de sharpe de un portafolio de activos no de uno solo, considerando los pesos invertidos en cada uno de éstos y sus respectivos rendimientos.